군인공제회 병회원저축

현역 및 만 34세 이하 예비역 병을 위한 고이율 자유적립형 저축제도입니다.

▷예비역 병: 만 34세 이하로 현역시절 가입 이력이 있는 자

가입자격

병역법에 따른 현역 병(상근예비역, 전환복무된 자 포함)

만 34세 이하의 병역법에 따른 예비역 병으로서, 현역복무 간 가입자

※ 보충역, 전시근로역, 병역준비역, 대체역 가입불가

가입금액

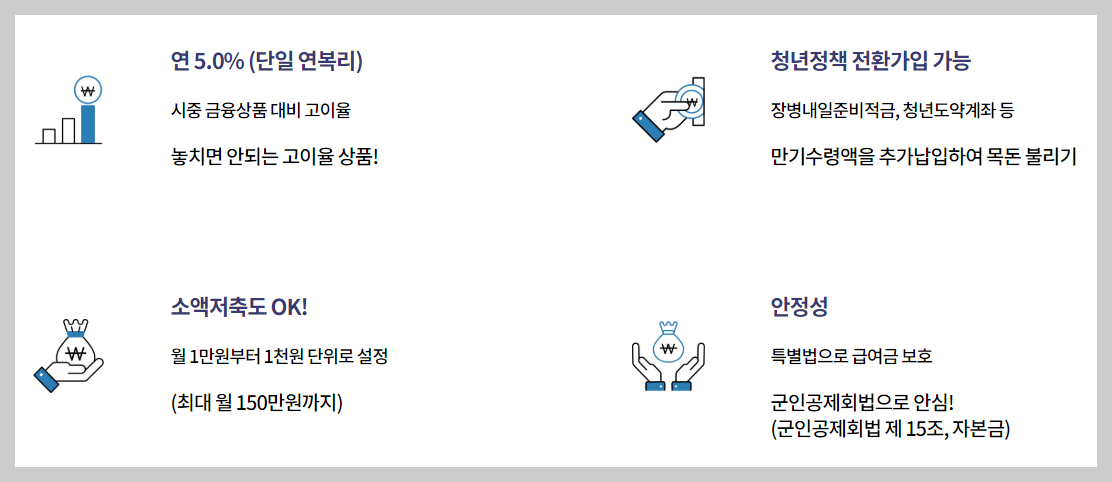

월 1만 원 이상 150만 원 한도(비과세 종합저축 포함), 자유적립

※ 장병내일준비적금, 청년도약계좌 만기금액 납입 시 월한도 미적용

만기수령액 추가납입 신청 후 가상계좌로 납

가입기간

현역: 최장 10년(최초가입 시~10년)

예비역: 현역복무 간 가입자 10년(만 34세 한도) 유지 가능

중도해약 수수료 없음

중도해약 후 재가입 가능, 만기 후 재가입 불가

적용이자

2024.7.10 기준일 5.0%

금리가 변동될 경우 변동금리가 적용

이자소득세는 2005.1.1 이후 세율 15.4%이며 만기 일시 지급

직업군인과 부사관, 군무원 등 군간부만 가입할 수 있었던 군인공제회가 2024년 7월 군인공제회법 개정으로 현역병사도 가입할 수 있게 되었습니다.

전역 후 만 34세까지 가입할 수 있지만 군복무 기간 내 가입이력이 있는 경우에만 가입가능하므로 전역 전 필수로 가입해 두는 것이 좋습니다.

연 복리 5.0%의 금리를 주는 병 회원저축은 월 최대 납입한도가 150만 원이며 자유적립식 상품입니다.

이 상품의 만기는 최장 10년이지만 중도에 해지하더라도 운용 기간에 대한 이자를 모두 받을 수 있습니다.

단, 가입기간 동안 발생된 모든 이자가 해지 연도 금융소득으로 반영되므로 금융소득 종합과세 대상이 될 수 있고 소득에 따른 건강보험료의 추가 부담이 발생할 수 있습니다.

세금을 고려하여 해지 시점을 결정하는 전략이 필요합니다.

청년도약계좌와 더불어 전역을 앞둔 청년의 자산운용상품으로 고려해 보셔도 좋을 듯합니다.

'경제' 카테고리의 다른 글

| 장병내일준비적금 급여공제 자동이체 신청방법 (4) | 2024.11.13 |

|---|---|

| 군적금 잔액부족 자동이체 미납시 해결방법 (0) | 2024.09.11 |

| 장병내일준비적금 비대면 가입 방법/부모 대리가입 (0) | 2024.08.14 |

| 청년도약계좌 군장병 가입과 가입 후 소득 변동 (1) | 2024.05.01 |

| 고용·산재보험 가입기간 조회하려면? 근로복지공단 고용산재보험 토탈서비스 (0) | 2024.02.21 |

댓글